Autor: Iwo Pietrala

Wersja PDF

Ileż to razy, gdy poruszany był temat kwoty wolnej od podatku, słychać było zapewniania i przestrogi polityków, że „nas nie stać”, „takie propozycje są oderwane od rzeczywistości”, a likwidacja podatku dochodowego jest pomysłem kompletnie absurdalnym i właściwie bez tego budżet nie może istnieć. Często postuluje się też wprowadzenie zamiast podatku dochodowego innych form opodatkowania: podatku obrotowego, katastralnego etc. Większość ludzi nie zastanawia się głębiej nad problemem, wierząc na słowo ekspertom wyciągającym liczby z Excela, opowiadającym jakie „koszty” dla budżetu pociągnęłyby za sobą takie decyzje. Widząc oczami wyobraźni ile wydatków trzeba by było obciąć, społeczeństwo niechętnie przyznaje racje, pomysł przyjmuje formę obietnicy wyborczej na przyszłe kadencje, odsuwając swoją realizację do bliżej nieokreślonej przyszłości. Jednak jak jest naprawdę?

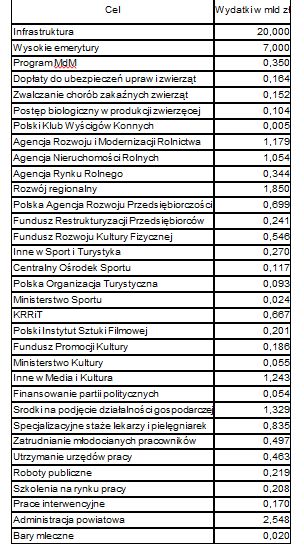

Kontynuując myśl Mateusza Benedyka1 i opierając się na wieloletnim planie finansowym państwa2, można łatwo sprawdzić jakie wydatki trzeba by ograniczyć i czy faktycznie komuś trzeba by cokolwiek ucinać. Opierając się na jego analizie i dokonując subiektywnie dalszych cięć (Tabela 5) w oparciu o mapę wydatków państwa 2013 przygotowaną przez Fundację Republikańską, przyjmijmy, że z roku na rok możemy ograniczyć wydatki o 42,84 mld. Należy zauważyć, że przedstawione na mapie wydatki są niższe zakładane na rok 2015, nie zawierają tworów takich jak przykładowo Polska Agencja Kosmiczna, nieudanych projektów takich jak internetowy portal dla bezdomnych o stałym adresie zameldowania czy zakupy samochodów w ZUS-ie, których również w roku bieżącym na pewno nie zabraknie. Można więc przyjąć, że cięcia mogłyby być jeszcze większe lub, że pomimo założenia zamrożenia wydatków publicznych, z czasem zwiększamy wydatki na emerytury, zdrowie i edukację eliminując takie niezwykle marnotrawne przedsięwzięcia. Sięgając po najgroźniejszą broń władzy w analizie ekonomicznej, uruchamiamy arkusz kalkulacyjny, by otrzymać te zawsze oczekiwane „konkretne liczby” i zobaczyć jak mógłby przebiegać scenariusz likwidacji podatku dochodowego, tak by, poza wcześniejszymi założeniami, nikomu nic nie obcięto. Przedstawioną analizę zaczynamy w 2015 roku, jednak analiza rozpoczynająca się w roku 2016 czy 17, poza wielkościami zawartych w nich kwot, nie różniłaby się jakościowo w znaczący sposób.

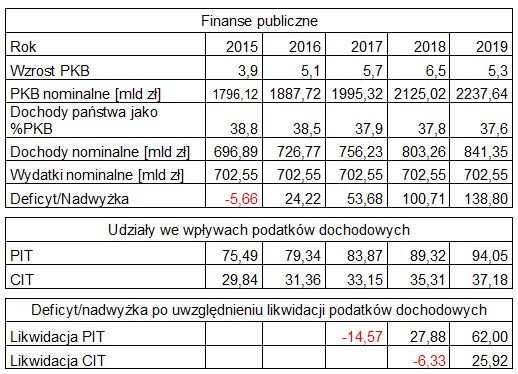

Tabela 1: Prognoza finansów publicznych w latach 2015-2020.

W obliczeniach przyjmujemy następujące założenia:

- Wzrost PKB w 2019 roku przyjmuje wartość średnią z uwzględnionych lat wcześniejszych

- Zakładamy, że udział „dochodów” państwa jako %PKB będzie spadał, tak jak to ma miejsce w szacunkach ministerstwa finansów na lata 2015-18.

- Likwidacja PIT zmniejsza koszy egzekucji podatku dochodowego o 2,2 mld zł rocznie, likwidacja CIT o kolejne 1,1 mld.

- Likwidacja PIT powoduje zwiększenie wpływów z VAT, z podstawą opodatkowania równą całości utraconych wpływów i efektywną stawką opodatkowania 16%. Nie uwzględniamy wzrostu dochodu z akcyzy, ani podobnej korekty po likwidacji CIT.

- Nie uwzględniamy zmniejszenia kosztów obsługi długu, związanego z ewentualną spłatą jego części z nadwyżek budżetowych.

- Żeby zmniejszyć „opory” ze strony pracowników budżetówki z powodu zamrożenia płac na 4 lata, obiecujemy wypłacić im dodatkowo kwotę PIT po zlikwidowaniu podatku.

Jak widzimy całkowita likwidacja PIT mogłaby nastąpić już na początku 2018 roku, bez zapowiadanej katastrofy finansów publicznych, nie mówiąc już o kosmetycznym podniesieniu kwoty wolnej od podatku. 1. Stycznia 2019 moglibyśmy się obudzić w kraju całkowicie wolnym od podatku dochodowego.

Jednak idźmy dalej tą drogą. Od kilku lat niemożliwe okazuje się także obniżenie najwyższej stawki podatku VAT z 23% do 22%. W skrócie argumentacja wygląda następująco: „budżet traci miliardy, państwo przestaje funkcjonować”. Jednak jak faktycznie mógłby wyglądać scenariusz na kolejne lata dla sektora publicznego w Polsce? Załóżmy, że po zlikwidowaniu podatku dochodowego wzrost gospodarczy nieznacznie przyspieszył, a wydatki państwa zostały nieco rozluźnione i rosną w tempie 2% rocznie, co daje różnicę ok. 15 mld zł na rok i według MF odpowiada z nawiązką rocznemu wzrostowi wydatków na transfery socjalne. Jako podstawę VAT przyjmujemy średni zakładany wcześniej przez ministerstwo procent PKB plus sumę pieniędzy zaoszczędzonych przez obywateli na podatku PIT. Na dzień dzisiejszy efektywna stawka podatku wynosi ok. 16%. Załóżmy też reformę, w której VAT na produkty objęte dotychczas stawkami 5 i 8 procentowymi zostaje obniżony do 0%, a stawka podstawowa do 15% i że w takim wypadku efektywna stawka wyniesie 9%. Liczbę tą uzyskać możemy z prostych obliczeń i w rzeczywistości wielkość ta może się różnić dość znacząco, jednak celem nie jest tu napisanie szczegółowego planu rozwoju państwa, lecz pokazanie jaka może być skala zmian w finansach publicznych, bez doprowadzania do ogólnej katastrofy, o której tak często mamy okazję słyszeć.

Tabela 2: Prognoza finansów publicznych w latach 201-2023.

Jak widać w ciągu dwóch kadencji całkiem realne może okazać się nie tylko zniesienie podatku PIT i CIT, ale także w znacznym stopniu zmniejszenie obciążeń VAT i to pomijając praktycznie wszystkie pozytywne efekty jakie miałoby na gospodarkę ograniczenie roli państwa oraz wszystkie inne ewentualne korzystne zmiany, jakich można by w tym czasie dokonać. Przypomnijmy, że nie jest naszym celem wchodzenie w dyskusję czy wzrost PKB lub wpływy budżetowe byłyby o 1% wyższe czy niższe. Jeśli założymy nawet bardziej pesymistyczny scenariusz, rozciągnie to jedynie analizę na kolejne 2-3 lata, natomiast przesłanie, że zmniejszenie obciążeń podatkowych jest możliwe, i to nawet bez ograniczania większości wydatków państwa, pozostanie niezmienione.

Co więc umyka nam na co dzień, że tak łatwo dajemy się zwieść politykom i innym lansowanym w mediach ekspertom? Wydatki sektora publicznego podawane są najczęściej w % PKB i oscylują przy poziomie 40%. Samo PKB zmienia się w tempie jednego do kilku procent rocznie, więc bez zagłębiania się w wartości nominale, wydatki te przeciętnemu obywatelowi mogą wdawać się w względnie stałe. Rzeczywistość pokazuje jednak, że potrafią one rosnąć w zastraszającym tempie.

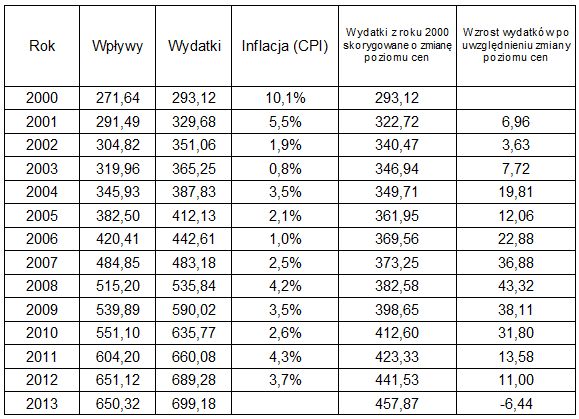

Tabela 3: Dochody i wydatki w mld PLN sektora publicznego w latach 2000-2013 (źródło: GUS)

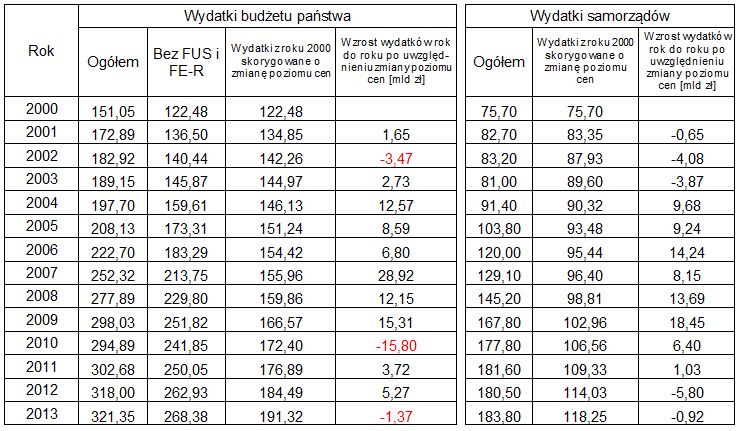

Tabela 4: Wzrost wydatków budżetu państwa i samorządów w latach 2000-2013.

Widzimy, że w ciągu 13 lat realne wydatki państwa wzrosły o ponad 50%. Nasza analiza pokazuje jednak finanse publiczne jako całość. Mogą pojawić się argumenty, że „jesteśmy starzejącym się społeczeństwem. Państwo ponosi coraz większe wydatki na leczenie i emerytury”. Oczywiście nie można się z tym nie zgodzić, jednak czy faktycznie jest to jedyna przyczyna i czy faktycznie zmuszałaby ona państwo do zwiększania wydatków o 40 mld zł rocznie?

Jak widać suma wydatków budżetu państwa i budżetów samorządowych, nawet po odliczeniu Funduszu Ubezpieczeń Społecznych i Funduszu Emerytalno-Rentowego, często rośnie szybciej niż wydatki całego sektora publicznego. Oczywiście nie ma powodów, by ceny usług świadczonych przez państwo rosły o tyle szybciej niż ceny towarów i usług dostarczanych przez rynek.

Niestety wraz ze wzrostem produktywności, utrzymując swoje wpływy w stosunku do PKB na stałym poziomie, państwo uzyskuje dostęp do coraz większej ilości bogactwa, zwiększając tym samym swoje realne dochody. Środki te są, przynajmniej częściowo, przeznaczane do rozszerzania zakresu działalności państwa oraz zwiększania zakresu kontroli nad życiem obywateli, czyli do ograniczania wolności. Powołanie Polskiej Agencji Kosmicznej, czy regulacje dotyczące dopuszczalnej pojemności spłuczek w toaletach i mocy odkurzaczy dziś już nie szokują, choć jeszcze 20 lat temu takie pomysły mogłyby się wydawać absurdalne. Więcej pieniędzy w rękach władzy oznacza zawsze większy państwowy interwencjonizm. Przekonanie, że możemy ograniczyć, czy choćby zatrzymać rozrost państwa zwiększając nieustannie jego budżet nie ma odzwierciedlenia w rzeczywistości. Wydaje się, że ostatnią rzeczą, którą powinniśmy robić to bilansowanie budżetu przez zwiększanie wpływów podatkowych i wprowadzanie bardziej dotkliwych i trudniejszych do uniknięcia podatków, dzięki którym politycy mogliby te cele łatwo zrealizować, ponieważ mogłoby to ich jedynie zachęcić o jeszcze większej rozrzutności i „lepszego” sterowania naszym życiem. Nie ma też w praktyce większego znaczenia zmiana systemu na taki, dzięki któremu pieniądze publiczne będą mogły w końcu wydawać inne osoby niż dotychczas, bo i one zapewne będą chciały za każdą dodatkową złotówkę doprowadzić społeczeństwo do, w ich mniemaniu, właściwego i bardziej sprawiedliwego stanu, jaki objawił im się w ich głowach. Dlatego właśnie politycy i podlegli im eksperci tak głośno krzyczą o domniemanej katastrofie finansów publicznych, gdy tylko podniesiony zostanie temat obniżenia podatków i cięć wydatków państwa, bo oznaczałoby to nieuchronne ograniczenie ich totalitarnych zapędów.

Tabela 5: Cięcia w oparciu o analizę Mateusza Benedyka i mapę wydatków państwa Fundacji Republikańskiej.

1 http://mises.pl/blog/2015/07/14/benedyk-finanse-publiczne-o-co-warto-toczyc-spory/

2 http://ec.europa.eu/europe2020/pdf/csr2015/cp2015_poland_pl.pdf

Dodaj komentarz